塞力斯医疗科技集团股份有限公

司讨论债券 2025 年追踪评级汇报

中鹏信评【2025】追踪第【588】号 01

信用评级汇报声明

除因本次评级事项本评级机构与评级对象组成委派关系外,本评级机构及评级从业东说念主员与评级对象不存

在职何足以影响评级行动孤立、客不雅、公正的关联关系。

本评级机构与评级从业东说念主员已试验尽责探问义务,有充分意义保证所出具的评级汇报遵守了委果、客不雅、

公正原则,但分歧评级对象过甚讨论方提供或已追究对外公布信息的正当性、委果性、准确性和无缺性

作任何保证。

本评级机构依据里面信用评级规范和使命本领对评级结尾作出孤立判断,不受任何组织或个东说念主的影响。

本评级汇报不雅点仅为本评级机构对评级对象信用景况的个体见解,不算作购买、出售、持有任何证券的

建议。本评级机构分歧任何机构或个东说念主因使用本评级汇报及评级结尾而导致的任何损失负责。

本次评级结尾自本评级汇报所注明日历起见效,灵验期为被评证券的存续期。同期,本评级机构已对受

评对象的追踪评级事项作念出了明确安排,并有权在被评证券存续时期变更信用评级。本评级机构辅导报

告使用者应实时登陆本公司网站关怀被评证券信用评级的变化情况。

本评级汇报版权归本评级机构系数,未经授权不得修改、复制、转载和出售。除委派评级合同商定外,

未经本评级机构书面应允,本评级汇报及评级论断不得用于其他债券的刊行等证券业务行径或其他用途。

中证鹏元资信评估股份有限公司

评级结尾 评级不雅点

本次评级下调主如果基于:塞力斯医疗科技集团股份有限公司(以

本次评级 前次评级

下简称“塞力医疗”或“公司”,股票代码:603716.SH)在追踪期

主体信用品级 BB+ BBB- 内转让子公司遭殃功绩,2024 年亏空幅度扩大;公司客户回款周期

评级瞻望 踏实 踏实 仍较长,应收账款盘活天数仍较大,濒临信用减值风险;公司控股

塞力转债 BB+ BBB- 股东及骨子按捺东说念主股权质押比例保持高位,财务杠杆仍较高,备用

流动性不足,部分用于补流的召募资金尚未退回,且征信汇报存在

不良类信贷纪录,流动性压力仍较大;另外公司及讨论包袱东说念主员仍

受到监管处罚。但同期在追踪期内公司持续激动业务转型,通过出

售子公司和加强应收款项催收等多举措加速资金回款,且在 2024 年

提前偿还部分“塞力转债”,荟萃偿债压力有所开释。

公司主要财务数据及规画(单元:亿元)

评级日历 模式 2025.3 2024 2023 2022

总钞票 22.71 28.30 33.42 39.47

总债务 8.52 9.36 10.73 14.74

营业收入 2.87 18.11 20.06 23.09

净利润 -0.12 -1.93 -1.57 -1.91

筹办行径现款流净额 -0.51 1.00 1.26 0.28

净债务/EBITDA -- 19.84 8.69 6.35

EBITDA 利息保险倍数 -- 0.64 1.23 1.84

总债务/总老本 47.52% 49.31% 44.94% 49.62%

FFO/净债务 -- -15.49% -10.56% -4.17%

EBITDA 利润率 -- 2.04% 4.65% 7.88%

总钞票酬金率 -- -2.94% -3.19% -2.26%

速动比率 1.59 1.28 1.47 1.38

现款短期债务比 0.55 0.56 0.70 0.44

销售毛利率 23.60% 18.33% 19.57% 19.86%

讨论款式

钞票欠债率 58.57% 66.01% 60.66% 62.08%

注:由于2022-2024年公司FFO为负,使恰曩昔FFO/净债务为负;由于2022-2024年公司

模式负责东说念主:刘书芸 利润总额亏空幅度较大,使恰曩昔总钞票酬金率为负

贵寓开始:公司 2022-2024 年审计汇报及未经审计的 2025 年 1-3 月财务报表,中证鹏元

liushuy@cspengyuan.com

整理

模式组成员:王致中

wangzhz@cspengyuan.com

评级总监:

讨论电话:0755-82872897

正面

? 公司持续激动业务转型,出售子公司和加强应收款催收等多举措加速资金回款,荟萃偿债压力有所开释。公司持续推

进业务转型,一方面转让垫资压力较大的子公司回笼资金,另一方面信用减值损失同比大幅着落,且冲回部分坏账损

失。此外,公司持续激动收取服务费模式的 SPD 业务,2024 年新中标多家病院,新增业务的回款有一定保险。2024 年

公司提前偿还 1.28 亿元 “塞力转债”,荟萃偿债压力有所开释。

关怀

? 子公司转让遭殃公司功绩,客户回款周期全体仍较长,仍濒临信用减值风险。追踪期内公司对外转让三家子公司对当

期收入及利润影响较大,2024 年公司包摄于母公司股东的净利润为-2.09 亿元。客户回款周期较长,应收账款盘活天数

仍较大,部分回款需靠诉讼管束,仍濒临回收风险;2024 年部分报复控股及参股公司仍亏空,濒临钞票减值及商誉减

值风险。

? 公司流动性及偿债压力仍较大,备用流动性不足,征信汇报存在关怀类及不良类信贷纪录。公司筹办行径现款对债务

的保险程度仍较弱,现款短期债务比进一步下滑。收场 2025 年 5 月 11 日,控股股东及骨子按捺东说念专揽有公司的股权质

押比例分手 73.00%和 94.97%,质押比例较高,2024 年末应收账款受限比例为 33.67%。塞力转债将于 2026 年 8 月到

期,收场 2025 年 6 月 27 日塞力转债共计 3.25 亿元仍用于补充流动资金。凭据公司提供的企业信用汇报,公司本部存

在 0.90 亿元未结清的关怀类信贷纪录,存在 0.50 亿元未结清的不良类信贷纪录。

? 证监会立案探问事项完结,未新增新的紧要不利事项,公司及讨论包袱东说念主员受到监管处罚。2024 年 3 月中国证监会对

公司立案探问,2025 年 4 月立案探问结尾落地,未新增新的紧要不利事项。由于信息长远不足时、控股股东和实控东说念主

非筹办性占款(现已退回)、未实时退回用于补流的召募资金等原因,公司及讨论包袱东说念主员陆续收到上海证券交易所

及中国证券监督管束委员会湖北监管局(以下简称“湖北证监局”)的罚金、监管警示、通报月旦、出具警示函等处

分。

畴昔瞻望

? 中证鹏元给予公司踏实的信用评级瞻望。咱们以为公司客户仍主要为公立病院,业务关系相对踏实。公司持续激动业

务转型为轻钞票运营,多举措加强应收账款回款,以对冲不利的竞争环境和飞腾的流动性压力。

同行比拟(单元:亿元,%)

规画 迈克生物 合富中国 国新健康 润达医疗 塞力医疗

包摄母公司股东的权利 63.69 11.71 14.06 43.55 9.34

营业收入 25.49 9.39 3.57 83.12 18.11

销售毛利率 55.11 19.60 15.26 25.37 18.33

钞票欠债率 19.47 21.38 31.83 60.83 66.01

速动比率 2.29 3.42 3.02 1.04 1.28

净利润 1.19 0.28 -0.11 1.89 -1.93

注:以上各规画均为 2024 年度/2024 年末数据。

贵寓开始:Wind,中证鹏元整理

本次评级适用评级次序和模子

评级次序/模子称呼 版块号

工商企业通用信用评级次序和模子 cspy_ffmx_2023V1.0

外部稀零维持评价次序和模子 cspy_ffmx_2022V1.0

注:上述评级次序和模子已长远于中证鹏元官方网站

本次评级模子打分表及结尾

评分要素 规画 评分品级 评分要素 规画 评分品级

宏不雅环境 4/5 初步财务景况 2/9

行业&筹办风险景况 4/7 杠杆景况 3/9

业务景况 财务景况

行业风险景况 4/5 盈利景况 相配弱

筹办景况 4/7 流动性景况 3/7

业务景况评估结尾 4/7 财务景况评估结尾 2/9

ESG 因素 0

调节因素 紧要稀零事项 -1

补充调节 1

个体信用景况 bb+

外部稀零维持 0

主体信用品级 BB+

注:各规画得分越高,示意领略越好

本次追踪债券或者

债券简称 刊行限度(亿元) 债券余额(亿元) 前次评级日历 债券到期日历

塞力转债 5.43 4.18 2025-04-08 2026-08-20

一、 债券召募资金使用情况

公司于2020年8月刊行6年期5.43亿元可编削公司债券,召募资金拟用于SPD业务、研发办公大楼及仓

储缔造模式和补充流动资金。2024年12月31日公司发布《塞力斯医疗科技集团股份有限公司对于部分募

投模式不竭脱期、暂缓实施的公告》,结合刻下募投模式骨子缔造情况和投资程度,对募投模式之一

“医用耗材集约化运营业务(SPD)模式”脱期至2026年12月31日,对“研发办公大楼及仓储缔造模式”暂

缓实施,塞力转债募投模式使用召募资金投资程度详见下表。凭据公司于2025年4月发布的《塞力斯医疗

科技集团股份有限公司对于2024年度召募资金存放与使用情况的专项汇报》,收场2024年末“塞力转债”

召募资金专项账户余额为0.10亿元。

召募资金补流方面,公司于2025年6月25日已将前期用于临时补充流动资金剩余未退回的3.26亿元募

集资金退回至召募资金专项账户。同期公司于2025年6月26日使用不进步3.25亿元闲置召募资金临时补充

流动资金,使用期限不进步12个月。

表1 收场 2024 年末募投模式召募资金使用情况(单元:亿元)

募投模式 野心使用召募资金总额 累计干预召募资金金额 召募资金干预程度

医用耗材集约化运营服务

(SPD)业务

研发办公大楼及仓储缔造模式 2.13 0.20 9.41%

补充流动资金 1.60 1.60 100.00%

共计 5.33 2.01 37.79%

贵寓开始:公司公告,中证鹏元整理

二、 刊行主体或者

“塞力转债”自2021年3月1日起进入转股期,运转转股价钱为16.98元/股,最新转股价钱12.00元/股。

收场2025年3月31日,累计已有东说念主民币170.2万元“塞力转债”转为公司凡俗股,累计转股股数为113,385

股,占“塞力转债”转股前公司总股本的0.0553%。

收场2025年3月末公司总股本为1.91亿元。追踪期内公司控股股东及骨子按捺东说念主均未发生变化,控股股东

仍为赛海(上海)健康科技有限公司(以下简称“赛海健康”),骨子按捺东说念主仍为温伟。收场2025年3月

末,温伟平直持有公司5.04%股份、赛海健康67.86%的股份,赛海健康持有公司11.33%的股份。收场2025

年5月11日,赛海健康未解押股权质押数目1,580万股,占其平直持有公司股份总和的73.00%,占公司总股

本的8.27%;温伟未解押股权质押数目915万股,占其平直持有公司股份总和的94.97%,占公司总股本的

医学考试中心共建。为已毕轻钞票业务转型及加强回款,2024年及2025年一季度公司出售内蒙古塞力斯

医疗科技有限公司(以下简称“内蒙古塞力斯”)、武汉汇信科技发展有限包袱公司(以下简称“武汉

汇信”)、阿克苏咏林瑞福电子科技有限公司(以下简称“阿克苏咏林”)三家子公司,详见表3。

三、 运营环境

宏不雅经济和政策环境

需,推动经济巩固进取、结构向优

平。一揽子存量政策和增量政策持续发力、靠前发力,效果冉冉透露。出产需求不竭归附,结构有所分

化,工业出产和服务业较快增长,“抢出口”效应加速开释,制造业投资延续高景气,基建投资保持韧

性,耗尽超预期增长,房地产投资低位探底。经济转型经过中存在矛盾和阵痛,但也不乏亮点,新质生

产力和高技巧产业稳步增长,债务和地产风险有所着落,国际出入景况考究,市集活力信心增强。二季

度外部场面严峻复杂,大国博弈下出口和休闲率或濒临压力。国内新旧动能编削,灵验需求不足,经济

的活力和能源仍待进一步增强。宏不雅政策愈加积极,加速推动一揽子存量政策和增量政策落实,进一步

扩内需尤其是提振耗尽,遵守稳服务、稳企业、稳市集、稳预期,以高质料发展的细目性吩咐各式不确

定性。二季度货币政策不竭看守规则宽松,保持流动性充裕,推动通胀暖热回升,不竭踏实股市楼市,

缔造新式政策性金融器用,维持科技立异、扩大耗尽、踏实外贸等。财政政策持续用劲、愈加牛逼,财

政刺激有望加码,增多刊行超长期绝顶国债,维持“两新”和“两重”界限,扩大专项债投向界限和用

作模式老本金范围,同期激动财税体制更正。加地面产收储力度,进一步防风险和保交房,持续用劲推

动房地产市集止跌回稳。科技立异、新质出产力界限要因地制宜推动,持续增强经济新动能。面对外部

冲击,我国将以更任性度促进耗尽、扩大内需、作念强国内大轮回,以有劲灵验的政策吩咐外部环境的不

细目性,估计全年经济总量再上新台阶,结构进一步优化。

行业环境

(一)医药流畅行业

医改政策影响深远,但边缘冲击有所缓解,医药流畅市集限度估计稳步增长,细分市集增速分化。

行业荟萃度进一步升迁,限度化、连锁化、数字化趋势为增长干线

“两票制”等政策导致医药批刊行业全体竞争压力加大,盈利才智濒临挑战,但政策冲击的岑岭期

已过,“处方外流”进程下医药零卖行业长期进取趋势不改。医药流畅卑劣需求刚性,比年宇宙药品流

通市集销售限度稳步增长,其中医药批发企业在产业链中处于谬误地位,零卖药店稳居第二大销售终局,

其中长期报复性抬升趋势较为细目。宇宙性流畅批发企业通过兼并重组、整合渠说念资源等款式进一步提

升市集影响力,重庆医药和中国医药两大集团开展策略整团结持续激动股权变更,“重庆医药—中国医

药”算作勾通体,开启医药批刊行业“1超4强+N”新模式,五大龙头市占率过半,医药零卖行业荟萃度

呈升迁态势。

医药批刊行业政策的边缘影响估计将有所减缓,但行业全体尤其中小企业仍濒临盈利才智等方面的

挑战,医保个账更正导致个账收入缩水,或对医药零卖行业形成短期扰动。东说念主口老龄化、住户可主宰收

入的持续增长及健康意志的提高将对医疗支拨提供有劲维持,估计药品需求的升迁亦将带动全体市集规

模稳步增长,其中医药批刊行业的垫资属性估计仍将维系,且短期内难以替代,零卖行业受个账更正等

政策影响短期快速推广的可能性不大。医药批刊行业仍有较大整合空间,大型龙头批发企业的市集占有

率仍将持续升迁,且在政策和市集的驱动下有望缓缓已毕从传统的药品分销商向健康抽象服务商的转型

升级。宇宙性和区域性龙头连锁药店通过钞票和股权收购等款式已毕行业加速整合,但行业荟萃度及连

锁化率相较发达国度仍有升迁空间,比年医药零卖行业积极激动数字化转型并加大线上业务布局,估计

畴昔网上药店发力空间更大。

详见《医药流畅业:医改政策冲击边缘减缓,关怀零卖企业偿债才智变化》。

(二)医疗器械行业

估计畴昔国产替代、价钱下行动国内医疗器械行业主旋律,国内医疗器械企业功绩分化将加速

受益于立异维持、国产招投标采购、集采等政策激动,我国医疗器械行业技巧水平与国际龙头企业

快速减弱、国产浸透率不休提高,现在中低端、技巧含量较低的细分界限,举例家用开发、低值耗材、

生化检测、分子会诊等,国产化程度较高、替代空间较小。高端市集、技巧含量较高的细分界限,举例

医用医疗开发、高值耗材、免疫会诊(化学发光)等细分界限,国产替代空间仍较大。2025年受地缘政

治冲突等因素的影响,医疗器械行业国产替代或进一步加速。

畴昔跟着DRG/DIP支付款式更正、阳光采购、带量采购等医保控费政策的深化激动,估计医疗器械

行业家具国内市集将持续濒临价钱着落压力,功绩分化或加重。技巧含量低、国产化程度高的医疗器械

细分界限,举例低值耗材、生化会诊等界限,讨论家具国内市集利润空间或进一步压缩;技巧含量高、

国产化程度低的医疗器械细分界限,举例免疫会诊、医用医疗开发等细分界限,讨论家具国内市集以价

换量、盈利才智或升迁,龙头企业或受益。

详见《医疗器械行业国产替代进行时,各细分子行业分化加大》。

四、 筹办与竞争

追踪期内公司仍主要以“SPD1+IVD”为双主业向公立病院拓展业务,不竭深耕医用耗材管束产业链,

并持续激动区域医学考试中心共建业务,2024年公司主营业务收入仍以集约化销售业务和体外会诊家具

销售业务为主。2024年公司已毕销售收入18.11亿元,较上年同期着落9.74%,下滑的原因主要包括:一方

面为了提高资金使用效率及回笼资金,2024年公司对武汉汇信、阿克苏咏林等子公司进行股权转让,不

再纳入团结范围;另一方面为减少垫资压力和加速回款,部分账期较长协作方业务到期后公司主动未作念

续约安排以及针对部分客户采选诉讼等体式的催收,被迫影响后续业务开展。

收入结构方面,受国度集采等控费政策影响,传统IVD业务的利润空间逐年着落,公司持续将IVD业

务转型为全耗材管束的SPD运营业务,2024年SPD业务收入占比进一步升迁。2025年1-3月公司已毕营业

收入2.87亿元,同比着落40.75%,主要系内蒙古塞力斯等三家子公司对外转让所致。

医保控费政策的影响利润空间被压缩。

表2 公司营业收入组成及毛利率情况(单元:万元)

模式

金额 毛利率 占比 金额 毛利率 占比

集约化-SPD 81,662.57 10.31% 45.10% 74,086.72 9.90% 36.93%

集约化-IVD 60,528.30 23.66% 33.43% 71,947.88 23.95% 35.86%

单纯销售 38,877.27 26.89% 21.47% 54,578.83 26.93% 27.21%

共计 181,068.14 18.33% 100.00% 200,613.43 19.57% 100.00%

贵寓开始:公司 2023-2024 年年度汇报,中证鹏元整理

(一)SPD+IVD+区检协作共建

追踪期内公司通过转让子公司的款式回笼资金,提高钞票运营和使用效率,但受子公司出表影响,

畴昔公司的收入限度将大幅下滑

追踪期内公司主营业务运营的模式无较大变化,仍主要为与各地有资源上风的协作方建设子公司或

平直收购股权,并由公司为各个子公司提供资金维持开展业务。依照此模式,公司基本完成了宇宙省域

的掩饰,收场2024年末公司纳入团结范围二级子公司共计43家。

为提高资金使用效率,追踪期内公司转让阿克苏咏林、武汉汇信及内蒙古塞力斯的股权、不再将其

纳入团结范围。其中阿克苏咏林及内蒙古塞力斯算作公司控股子公司时期,公司为维持其日常筹办产生

借债,在本次股权转让完成后,将被迫形成公司对外提供财务资助,依照条约商定,股权转让款及形成

化,搭建医用耗材灵敏供应链管束平台,依托公司专科运营管束团队,为医疗机构提供医用耗材的荟萃采购与结算、 院内

医疗物质仓储管束及配送、数据分析等多元化服务,匡助医疗机构已毕细巧化运营管束,盈利款式为耗材采购销售产生的

进销差价,以及向病院的供应商按比例收取服务费两种。

的欠款均在一年以内完身分期支付,收场现在武汉汇信的款项已支付完毕,其他款项仍按商定付款中,

其中阿克苏咏林的第四笔股权转让款存在420万过期支付。以上公司转出导致公司收入限度着落,2025年

司应收账款及应付账款限度较2024年末分手着落31.01%和56.54%。

表3 追踪期内子公司转让主要内容(单元:万元)

公司称呼 转让时辰 转让比例 营业收入 净利润 净钞票 转让价钱 欠款本息

阿克苏咏林 2024 年 10 月 51% 1,913.16 1,197.00 7,266.15 3,100.00 1,367.00

武汉汇信 2024 年 9 月 80% 4,450.23 308.76 9,429.45 7,200.00 -

内蒙古塞力斯 2025 年 2 月 51% 27,219.84 1,013.24 1,504.99 2,480.00 5,554.98

注:阿克苏咏林及武汉汇信财务数据为 2024 年 1-6 月,内蒙古塞力斯财务数据为 2024 年 1-9 月。

贵寓开始:公司公告,中证鹏元整理

其他报复控股子公司筹办方面,2024年塞力斯医疗供应链管束(北京)有限公司及济宁市康之益医

疗器械有限公司收入及利润随业务量限度的升迁已毕增长。剩余报复控股子公司受业务到期未续作或诉

讼等因素的影响,功绩不同程度出现下滑,其中山东润诚医学科技有限公司(以下简称“山东润诚”)

款周期仍较长。2024年公司前五大客户较为踏实,前五名客户销售额占比为42.83%,跟着内蒙古塞力斯

的转出,估计2025年公司主要客户有所变化。

表4 2024 年公司报复控股子公司筹办情况(单元:万元)

公司称呼 持股比例

营业收入 净利润 营业收入 净利润

塞力斯医疗供应链管束(北京)有限公司 51.00% 39,436.35 1,851.26 31,276.77 1,555.33

北京京阳腾微科技发展有限公司 51.00% 20,734.23 801.89 25,542.85 1,268.68

济宁市康之益医疗器械有限公司 75.00% 13,340.66 1,142.79 12,866.03 1,012.03

塞力斯(上海)医疗科技有限公司 100.00% 8,614.19 -618.37 11,723.71 1,049.77

山东润诚医学科技有限公司 51.00% 6,509.90 -2,050.13 7,753.01 -271.00

郑州朗润医疗器械有限公司 78.00% 5,313.51 674.45 5,316.21 -452.87

注:塞力斯(上海)医疗科技有限公司为公司前沿技巧编削的主要载体,且主要为西门子的代理商。

贵寓开始:公司 2023-2024 年年度汇报,中证鹏元整理

表5 公司主营业务分销售模式情况(单元:万元)

模式

金额 毛利率 占比 金额 毛利率 占比

病院 148,274.09 14.60% 81.89% 165,029.22 16.29% 82.26%

经销商 32,794.05 35.20% 18.11% 35,584.22 34.82% 17.74%

共计 181,068.14 18.33% 100.00% 200,613.43 19.57% 100.00%

贵寓开始:公司 2023-2024 年年度汇报

SPD业务算作公司业务转型的主要主义,2024年收入保持考究增长,且公司持续激动以收取服务费

模式开展SPD业务,前期干预仍濒临一定资金压力,但干预运营后全体回款较有保险

费的体式开展业务。该业务模式下公司不再担任病院耗材供应商变装,转而算作第三方协助病院对耗材

进行抽象管束,并凭据病院耗材采购量对病院的耗材供应商按比例收取管束费,因此将使得公司收入规

模着落,但不再承担垫资压力。现在该业务模式正缓缓推广中,有望缓缓改善公司回款情况,但受公司

与病院协作深度、病院摄取程度等因素的影响,转型周期偏长。

追踪期内公司SPD业务竞争上风仍主要在软硬件开发方面,从2018年起公司在SPD软硬件开发方面持

续干预,包括建设自有信息化团队,通过自主开发SPD软件,结合鸿蒙算力与达梦数据库,形成“国产化、

安全可控”的技巧特点,相宜国度病院信息化缔造和医保控费政策导向。在安全性方面,公司软件采选

开源编程谈话,保险了信息数据安全性,已毕中枢技巧的自主可控。公司以上述上风为执手,开拓了如

浙江大学医学院从属邵逸夫病院的SPD业务样板,并冉冉向其他地区推广。

多家病院2,由于新中标模式多处于缔造期,前期软硬件及东说念主员干预限度较大,公司仍濒临一定资金支拨

压力。但相较于原运营模式,公司新中标病院多为收取服务费的运营模式,虽对公司收入增量孝敬有限,

但无需公司垫资,且服务费因为向供应商收取,金额相对较小且分散,回款较有保险。

表6 公司已已毕收入 SPD 业务情况(单元:万元、家)

模式 2024 年 2023 年

已已毕收入 SPD 客户的数目 24 20

收入 81,662.57 74,086.72

成本 73,245.91 66,751.18

毛利 8,416.66 7,335.54

毛利率 10.31% 9.90%

贵寓开始:公司提供,中证鹏元整理

IVD业务持续调节、减少仪器等固定钞票干预,2024年收入限度进一步着落

受公司策略转型的影响,2024年IVD业务(包含集约化及单纯销售)收入限度及占比有所着落,其中

集约化-IVD3收入着落15.87%,单纯销售业务4收入着落28.77%。公司实行轻钞票运行策略、减少固定资

采购体外会诊试剂和耗材;同期公司向医疗机构提供物发配送、培训及技巧维持、工程惊奇、采购管束、信息化软件功能

拓展等一系列服务。

是平直销售体外会诊仪器、试剂和耗材。业务的利润开始于体外会诊开发或试剂耗材的进销差价或自产家具销售。

产投资,收场2024年末公司投放仪器的客户数目及仪器数目均保持着落。

表7 公司向医疗机构提供的会诊仪器开发情况(单元:万元、台、家)

年份 客户数 仪器数目 原值 折旧 净值

贵寓开始:公司提供

公司自主IVD家具的研发及出产仍主要在湖北武汉和湖南浏阳,形成掩饰血栓与止血、荧光免疫

(POCT)、化学发光、本身免疫、细胞因子、微生物检测等多家具系列研发布局。自研家具的研发及生

产以全资子公司武汉塞力斯生物技巧有限公司(以下简称“塞力斯生物”)过甚子公司湖南赛重生物科

技有限公司(以下简称“湖南赛新”)和湖南塞力斯生物技巧有限公司为实檀越体,2024年公司新增6个

一类注册证或备案证,15个二类注册证及备案证,注册家具范围掩饰凝血功能检测、免疫荧光快速会诊

(POCT)、本身免疫检测等仪器及配套试剂和耗材等。

公司自产家具仍采选以销定产、批量出产的出产模式,仍主要通过代理款式销售给非医疗机构或者

分(经)销商。2024年产量及销量均有所着落,产销率仍保持较高水平。2024年塞力斯生物产生营业收

入0.87亿元、较旧年略有着落,净利润0.22亿元,与旧年基本持平。

表8 公司自产家具产销情况(单元:升/年、升)

年份 联想产能 产量 销量 产能愚弄率 产销率

贵寓开始:公司提供

表9 塞力斯生物 2023-2024 年主要财务数据(单元:万元)

年份 持股比例 总钞票 净钞票 营业收入 净利润

贵寓开始:公司 2023-2024 年年度汇报,中证鹏元整理

区域考试中心业务主体扭亏为盈,但业务回款情况仍欠安

追踪期内公司区域考试中心业务模式无较大变化,仍主要为公司以市各级病院考试科为基础,与其

协作共建区域考试中心。公司向区域考试中心提供考试所需的仪器开发,并对考试试剂及耗材实行荟萃

采购及供应。同期提供培训及技巧维持、工程惊奇、信息化缔造、医学实验室缔造布局优化服务。现在

该业务尚在前期布局及干预阶段,2024年受资金支拨压力的影响全体投资程度放缓。

亏为盈,已毕净利润0.10亿元。收场2024年末,公司针对清远瑞通过甚子公司连州市瑞通医学考试实验室

有限公司(以下简称“连州瑞通”)的应收账款共计0.30亿元,针对清远瑞通的其他应收款为0.19亿元。

针对上述欠款公司淡漠诉讼进行追索,收场2025年5月末款项尚未都备收回,需关怀业务的回款情况。

表10 清远瑞通 2023-2024 年主要财务数据(单元:万元)

年份 持股比例 总钞票 净钞票 营业收入 净利润

贵寓开始:公司 2023-2024 年年度汇报,中证鹏元整理

(二)立异业务及参股公司

注对外投资风险

除主营业务外,2024年公司在立异技巧效率编削等方面不竭取得一定的遏抑,主要仍为先前投资及

参与的脓毒症诊疗技巧、肠说念微生态检测、磁悬浮细胞分离技巧、高血压疫苗、脑科学数字疗法等界限,

全体与公司现存筹办业务跨度较大。2025年1月公司投资的Inflammatix公司所出产TriVerity™检测系统

(针对脓毒症诊疗)得到好意思国FDA批准上市,2025年6月华纪元生物的高血压疫苗进入临床开发,但以上

技巧效率的生意编削尚未透露。

好转。2024年公司权利法核算的长期股权投资收益-141.87万元、长期股权投资减值损失279.29万元,其中

对北京康达行健科技发展有限公司长期股权投资计提减值损失224.12万元。2024度公司其他权利器用投资

中,针对Wanhu Healthcare Inc.计入其他抽象收益的损失为0.30亿元。此外,针对赛维汉普的借债本息公司

仍在恳求强制推广阶段。

表11 2023-2024 年公司其他报复参股公司筹办情况(单元:万元)

称呼 主营业务

净钞票 营业收入 净利润 净钞票 营业收入 净利润

赛维汉普 工业大麻莳植、加工及销售 2,830.93 51.37 -529.33 3,369.93 9.60 -579.68

医大智能 灵敏医疗 SPD 物联网服务技巧 856.78 1,532.13 85.93 890.17 1,190.62 -236.69

华纪元生物 高血压疫苗研发 -2,254.09 2.68 -238.23 -2,015.86 0.00 -231.66

携光生物 IVD 研发制造 1,157.25 11,279.23 -3,944.79 5,106.85 8,528.49 -8,169.72

金豆数据 CN-DRG/DIP 1,563.05 14,070.79 22.75 1,551.80 10,152.44 -2,813.63

注:赛维汉普为云南赛维汉普科技有限公司的简称,医大智能为广东医大智能科技有限公司的简称,华纪元生物为武汉华

纪元生物技巧开发有限公司的简称,携光生物为四川携光生物技巧有限公司的简称,金豆数据为武汉金豆医疗数据科技有

限公司的简称。

贵寓开始:公司 2023-2024 年年度汇报

(三)客户回款及供应商

力及应收款项潜在减值风险

从收入区域漫步来看,公司收入孝敬仍主要荟萃在华中、华北、华东地区,2024年度公司大部分地

区收入限度出现缩减,其中华北、东北地区收入出现增长。

式,收场2024年末公司应收账款同比着落15.55%,2024年公司信用减值较2023 年减少1.14亿元,并冲回

坏账损失0.35亿元,回款情况较上年有所改善,2024年公司应收账款盘活天数由上年的295.47天着落至

到一定按捺。但由于业务转型周期较长,公司对医疗机构的资金垫付限度仍看守高位,且病院端回款效

率未有较着改善,仍需要点关怀公司濒临的流动性压力及应收账款潜在减值风险。

追踪期内公司主要采购的家具无较大变化,仍主要为体外会诊仪器、试剂和耗材,如生化分析仪、

血细胞分析仪、血凝仪、免疫分析仪、血气分析仪、血培养仪及配套仪器等体外会诊仪器;生化类、临

检类、免疫类、微生物类、分子生物学类等试剂和耗材。公司通过向体外会诊供应商采购,再提供或销

售给医疗机构或经销商。

要供应商较为踏实,仍主要为国际大型器械供应商,公司向其采购家具包括生化、免疫、特定卵白和血

球类等试剂、仪器和耗材。公司与供应商结算模式一般为先款后货,部分供应商存在一个月账期或授信

额度,SPD业务采购付款账期相对略长。受子公司转让的影响,2025年3月末应付账款限度较2024年末大

幅着落56.54%至3.17亿元,筹办性偿付压力得到较好开释。

五、 财务分析

财务分析基础评释

以下分析基于经中审众环管帐师事务所(稀零凡俗合股)审计并出具的2023年度带强调事项段保留

见解的审计汇报(众审环字【2024】0102487号)、2024年度规范无保属见解的审计汇报及公司提供的

回款,应收账款限度着落较快,2024 年公司提前偿还 1.28 亿元 “塞力转债”,荟萃偿债压力有所开释;

但公司筹办行径现款仍无法灵验掩饰债务,流动性规画进一步着落,塞力转债将于 2026 年 8 月 20 日到

期,公司仍濒临较大偿债压力

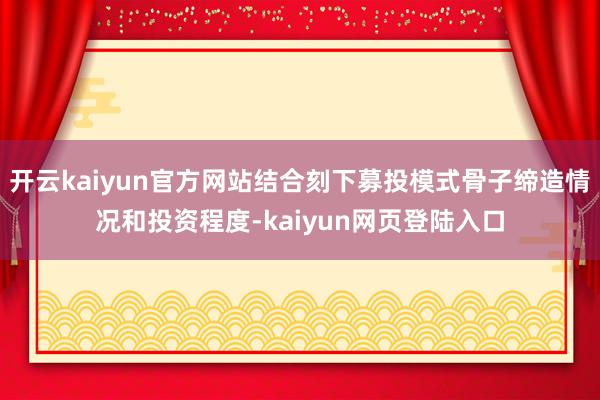

老本实力与钞票质料

受筹办亏空、可转债回购的库存股刊出等因素的影响,收场2025年3月末公司系数者权利减少为9.41

亿元;同期公司欠债总额也波动着落,抽象影响下公司产权比率有所着落,但系数者权利对欠债的保险

仍较弱。

图 1 公司老本结构 图 2 2025 年 3 月末公司系数者权利组成

总欠债 系数者权利 产权比率(右)

亿元 194% 16%

贵寓开始:公司 2023-2024 年审计汇报及未经审计的 2025 贵寓开始:公司未经审计的 2025 年 1-3 月财务报表,

年 1-3 月财务报表,中证鹏元整理 中证鹏元整理

公司钞票仍主要由应收医疗机构等客户的应收账款、存货、货币资金及对外投资组成。受部分子公

司转让、坏账、减值计提等因素的影响,2024年及2025年3月末公司钞票限度有所下滑。

应收账款仍为公司最主要钞票,2024年及2025年3月末受子公司转让影响限度有所下滑,主要为应收

病院终局货款,前五大应收账款对象占比仍不高;从账龄来看,由于2024年应收账款回款有所改善,一

年内应收账款占比同比略有升迁。2024年公司累计计提应收账款坏账准备1.93亿元,限度较旧年有所着落,

但仍需关怀计提坏账损失风险。此外2024年末公司应收账款顶用于短期借债质押融资受限的限度为4.34亿

元,占比33.70%。

其他应收款主要系业务形成的往复款及保证金,2024年限度有所升迁,主要系转让武汉汇信及阿克

苏咏林形成的应收股权转让款。其他应收款中针对北京塞力斯川凉慧医科技有限公司、云南赛维汉普科

技有限公司、清远瑞通医疗器械有限公司的应收款项期末余额共计0.95亿元,公司正通过诉讼款式对款项

进行追索5。

商誉减值损失0.22亿元,近两年山东润诚持续亏空,后续仍存在减值可能。因转让武汉汇信和阿克苏咏林,

对外投资方面,2024年公司其他权利器用投资有所升迁,主要系针对武汉金豆医疗数据科技有限公

司的计入其他抽象收益的利得0.44亿元。2024年末长期股权投资减少主要系减少对华塞正合(武汉)医疗

科技有限公司6的投资0.12亿元。2024年末公司货币资金有195.11万元限度因保证金等因素受限,受限比例

告》

不高。

表12 公司主要钞票组成情况(单元:亿元)

模式

金额 占比 金额 占比 金额 占比

货币资金 1.67 7.35% 2.09 7.40% 2.79 8.34%

应收账款 8.89 39.14% 12.89 45.54% 15.26 45.66%

预支款项 0.64 2.81% 0.55 1.96% 0.72 2.15%

其他应收款 0.95 4.17% 1.20 4.23% 0.89 2.66%

存货 2.72 11.98% 3.26 11.52% 3.42 10.22%

流动钞票共计 15.46 68.04% 20.87 73.75% 23.95 71.66%

其他权利器用投资 2.39 10.54% 2.40 8.46% 2.16 6.45%

长期股权投资 0.44 1.94% 0.45 1.61% 0.62 1.85%

固定钞票 1.14 5.03% 1.22 4.30% 1.56 4.66%

商誉 0.44 1.92% 0.44 1.54% 1.16 3.47%

递延所得税钞票 1.52 6.68% 1.53 5.39% 1.97 5.90%

其他非流动钞票 0.39 1.71% 0.39 1.38% 0.50 1.50%

非流动钞票共计 7.26 31.96% 7.43 26.25% 9.47 28.34%

钞票统共 22.71 100.00% 28.30 100.00% 33.42 100.00%

贵寓开始:公司 2023-2024 年审计汇报及未经审计的 2025 年 1-3 月财务报表,中证鹏元整理

盈利才智

受子公司对外转让及公司业务转型的影响,2024年及2025年1-3月的收入及利润均呈现不同程度的下

滑。

年公司计提钞票减值损失0.26亿元(包括长期投资减值损失0.03亿元、商誉减值准备0.22亿元)。此外由

于子公司转让等因素,公司产生投资亏空0.65亿元,对全年功绩产生较大遭殃。受以上因素抽象影响,公

司2024年亏空金额进一步扩大,包摄于母公司股东的净利润-2.09亿元,总钞票酬金率仍为负。

图 3 公司盈利才智规画情况(单元:%)

EBITDA利润率 总钞票酬金率

-2 (3.19) (2.94)

-4

贵寓开始:公司 2023-2024 年审计汇报,中证鹏元整理

现款流与偿债才智

跟着债务的缓缓偿还,收场2025年3月末公司全体债务限度和利息支拨有所着落。因公司回购专用证

券账户中部分股份需刊出并相应减少注册老本,2024年公司提前偿还1.28亿元7“塞力转债”,公司荟萃

偿债压力有所开释。但收场2025年6月12日仍有约4.18亿元的塞力转债尚未转股,塞力转债将于2026年8月

表13 公司主要欠债组成情况(单元:亿元)

模式

金额 占比 金额 占比 金额 占比

短期借债 3.10 23.32% 4.23 22.63% 4.44 21.89%

应付账款 3.17 23.86% 7.30 39.10% 7.46 36.81%

合同欠债 0.22 1.69% 0.35 1.89% 0.23 1.15%

其他应付款 0.75 5.64% 0.89 4.75% 1.03 5.07%

一年内到期的非流动欠债 0.26 1.99% 0.34 1.81% 0.11 0.53%

流动欠债共计 8.00 60.15% 13.71 73.42% 13.95 68.84%

长期借债 0.40 3.02% 0.12 0.64% 0.24 1.17%

应付债券 4.47 33.61% 4.40 23.54% 5.40 26.65%

租借欠债 0.27 2.00% 0.26 1.38% 0.33 1.62%

非流动欠债共计 5.30 39.85% 4.97 26.58% 6.32 31.16%

欠债共计 13.30 100.00% 18.68 100.00% 20.27 100.00%

总债务 8.52 64.04% 9.36 50.10% 10.73 52.93%

其中:短期债务 3.37 39.57% 4.57 48.81% 4.55 42.43%

长期债务 5.15 60.43% 4.79 51.19% 6.18 57.57%

贵寓开始:公司 2023-2024 年审计汇报及未经审计的 2025 年 1-3 月财务报表,中证鹏元整理

期公司收到往复款、保证金较上年减少约0.27亿元,使恰当期筹办行径现款流净额下滑至1.00亿元。此外

况,公司筹办行径现款对债务偿还的保险才智较弱。

度裁汰,现款短期债务比进一步下滑,公司短期偿债压力进一步升迁。

表14 公司偿债才智规画

规画称呼 2025 年 3 月 2024 年 2023 年

筹办行径现款流净额(亿元) -0.51 1.00 1.26

收现比 122.51% 117.21% 108.26%

FFO(亿元) -- -1.14 -0.86

钞票欠债率 58.57% 66.01% 60.66%

净债务/EBITDA -- 19.84 8.69

EBITDA 利息保险倍数 -- 0.64 1.23

总债务/总老本 47.52% 49.31% 44.94%

FFO/净债务 -- -15.49% -10.56%

筹办行径现款流净额/净债务 -7.50% 13.57% 15.52%

目田现款流/净债务 -7.68% 10.41% 10.49%

贵寓开始:公司 2023-2024 年审计汇报及未经审计的 2025 年 1-3 月财务报表,中证鹏元整理

收场2025年5月末公司本部备用流动性仍较少。在扩展融资渠说念方面,公司拟将储备的投资模式,加

强市集推广与疏通,出让公司持有的股权,以换取投资收益,但以上事项落地存在较大不细目性。

图 4 公司流动性比率情况

速动比率 现款短期债务比

贵寓开始:公司 2023-2024 年审计汇报及未经审计的 2025 年 1-3 月财务报表,中证鹏元整理

六、 其他事项分析

ESG 风险因素

追踪期内公司及讨论包袱东说念主员受到上海证券交易所及湖北证监局等的罚金、监管关怀和通报月旦等

贬责

追踪期内公司高管发生变更,2024年8月原董事会通告蔡风任期届满后离任,公司于2024年12月礼聘

范莉担任董事会通告。

示、通报月旦等贬责,主要系信息长远不足时、控股股东和实控东说念主非筹办性占款(现已退回)、未实时

退回用于补流的召募资金等原因,以上事项中证鹏元在过往的如期及不如期追踪评级汇报中已关怀。

表15 2024 年下半年以来公司得到的主要处罚情况

处罚日

处罚机构 处罚原因 主要处罚结尾

期

对时任讨论包袱东说念主员赐与通报月旦,并记入

证券期货市集诚信档案

未实时长远控股股东占款情况、未实时

长远淄博塞力斯的转让情况

对公司及联系包袱东说念主员责令改正,并记入证

券期货市集诚信档案

对公司实时任讨论包袱东说念主员赐与通报月旦,

并记入证券期货市集诚信档案

注:淄博塞力斯为淄博塞力斯医疗科技有限公司的简称

贵寓开始:公司公告,中证鹏元整理

过往债务践约情况

凭据公司提供的企业信用汇报,从2022年1月1日至汇报查询日(2025年6月9日),公司本部存在0.90

亿元未结清的关怀类信贷纪录,存在0.50亿元未结清的不良类信贷纪录,产生原因主要系贷款缓期所致。

其中关怀类信贷纪录主要为广发银行武汉徐东支行(0.47亿元)及汉口银行(0.39亿元)的流动资金贷款,

不良类信贷纪录为中国银行湖北分行(以下简称“中国银行”)的流动资金贷款。凭据中国银行提供的

评释,中国银行于2024年12月25日为公司审定0.75亿元流动资金贷款并进行债务重组,借债期限为1年,

收场2025年3月14日公司还款情况平方。此外,广发银行及汉口银行亦针对公司的贷款赐与缓期。

凭据中国推广信息公开网,收场汇报查询日(2025年6月12日),中证鹏元未发现公司被列入宇宙失

信被推广东说念主名单。

或有事项分析

凭据公司于2024年12月05日长远的《塞力斯医疗科技集团股份有限公司对于公司及子公司触及诉讼、

仲裁事项进展的公告》,收场公告长远日,公司主要触及案件如下表所示,诉讼案由主要为合同纠纷,

公司主要算作原告追索应收款项,需关怀公司诉讼情况可能对公司后续利润及现款流产生的不利影响。

表16 公司主要触及诉官司项

原告/恳求

被告/被恳求仲裁方/ 涉案金额

案件号 仲裁方/上 第三东说念主 案由 案件阶段

被上诉东说念主 (万元)

诉东说念主

湖南捷盈生 保证金

(2024)武仲受字第 武汉康圣达医学考试所 郴州市第一

物科技有限 合同纠 1,107.96 未开庭

公司 纷

湖南捷盈生 郴 州 市 第 一 东说念主民病院、

( 2024 ) 湘 1002 合同纠

物科技有限 武汉康圣达医学考试所 - 1,075.37 待开庭

民初 7604 号 纷

公司 有限公司

重庆塞力斯 成都柯林斯 已联合,已

( 2024 ) 渝 0153 合同纠

医疗科技有 重庆市荣昌区东说念主民病院 医疗科技有 4,431.47 恳求 财产保

民初 4168 号 纷

限公司 限 公司 全

( 2024 ) 鲁 1522 合同纠 已判决,已

山东润诚 莘县东说念主民病院 - 3,721.00

民 初 5223 号 纷 恳求推广

( 2024 ) 鄂 0112 连州市瑞通医学考试实 买卖合

塞力医疗 - 2,883.46 一审已判决

民 初 11070 号 验室有限公司 同纠纷

( 2024 ) 鄂 0112 清远瑞通医疗器械有限 买卖合

塞力医疗 - 202.75 已开庭

民 初 11619 号 公司 同纠纷

清远瑞通医疗器械有限

( 2024 ) 鄂 0112 借债纠

塞力医疗 公司、广东瑞通药业有 - 1,878.74 已开庭

民 初 11043 号 纷

限公司

注 1:湖南捷盈生物科技有限公司、重庆塞力斯医疗科技有限公司为公司全资子公司

注 2:经公开查询,莘县东说念主民病院存在多笔失信被推广、规则高耗尽情形,公司该笔款项回收周期或较长

贵寓开始:公司公告,中证鹏元整理

附录一 公司主要财务数据和财务规画(团结口径)

财务数据(单元:亿元) 2025 年 3 月 2024 年 2023 年 2022 年

货币资金 1.67 2.09 2.79 3.95

应收账款 8.89 12.89 15.26 17.67

存货 2.72 3.26 3.42 4.21

流动钞票共计 15.46 20.87 23.95 29.51

其他权利器用投资 2.39 2.40 2.16 2.65

非流动钞票共计 7.26 7.43 9.47 9.97

钞票统共 22.71 28.30 33.42 39.47

短期借债 3.10 4.23 4.44 7.79

应付账款 3.17 7.30 7.46 7.20

一年内到期的非流动欠债 0.26 0.34 0.11 0.98

流动欠债共计 8.00 13.71 13.95 18.36

长期借债 0.40 0.12 0.24 0.20

应付债券 4.47 4.40 5.40 5.08

长期应付款 0.01 0.01 0.21 0.34

非流动欠债共计 5.30 4.97 6.32 6.14

欠债共计 13.30 18.68 20.27 24.50

总债务 8.52 9.36 10.73 14.74

其中:短期债务 3.37 4.57 4.55 8.82

长期债务 5.15 4.79 6.18 5.93

系数者权利 9.41 9.62 13.15 14.97

营业收入 2.87 18.11 20.06 23.09

营业利润 -0.11 -1.42 -1.80 -1.49

净利润 -0.12 -1.93 -1.57 -1.91

筹办行径产生的现款流量净额 -0.51 1.00 1.26 0.28

投资行径产生的现款流量净额 0.44 -0.08 0.15 1.60

筹资行径产生的现款流量净额 -0.35 -1.48 -2.14 -3.17

财务规画 2025 年 3 月 2024 年 2023 年 2022 年

EBITDA(亿元) -- 0.37 0.93 1.82

FFO(亿元) -- -1.14 -0.86 -0.48

净债务(亿元) 6.75 7.34 8.11 11.55

销售毛利率 23.60% 18.33% 19.57% 19.86%

EBITDA 利润率 -- 2.04% 4.65% 7.88%

总钞票酬金率 -- -2.94% -3.19% -2.26%

钞票欠债率 58.57% 66.01% 60.66% 62.08%

净债务/EBITDA -- 19.84 8.69 6.35

EBITDA 利息保险倍数 -- 0.64 1.23 1.84

总债务/总老本 47.52% 49.31% 44.94% 49.62%

FFO/净债务 -- -15.49% -10.56% -4.17%

筹办行径现款流净额/净债务 -7.50% 13.57% 15.52% 2.43%

速动比率 1.59 1.28 1.47 1.38

现款短期债务比 0.55 0.56 0.70 0.44

贵寓开始:公司 2022-2024 年审计汇报及未经审计的 2025 年 1-3 月财务报表,中证鹏元整理

附录二 公司股权结构图(收场 2025 年 3 月)

贵寓开始:公司提供

附录三 主要财务规画计较公式

规画称呼 计较公式

短期债务 短期借债+应付单子+1 年内到期的非流动欠债+其他短期债务调节项

长期债务 长期借债+应付债券+其他长期债务调节项

总债务 短期债务+长期债务

未受限货币资金+交易性金融钞票+应收单子+应收款项融资中的应收单子+其他现款类

现款类钞票

钞票调节项

净债务 总债务-盈余现款

总老本 总债务+系数者权利

营业总收入-营业成本-税金及附加-销售用度-管束用度-研发用度+固定钞票折旧、油气

EBITDA 钞票折耗、出产性生物质产折旧+使用权钞票折旧+无形钞票摊销+长期待摊用度摊销+

其他频繁性收入

EBITDA 利息保险倍数 EBITDA /(计入财务用度的利息支拨+老本化利息支拨)

FFO EBITDA-净利息支拨-支付的各项税费

目田现款流(FCF) 筹办行径产生的现款流(OCF)-老本支拨

毛利率 (营业收入-营业成本) /营业收入×100%

EBITDA 利润率 EBITDA /营业收入×100%

总钞票酬金率 (利润总额+计入财务用度的利息支拨)/(今年钞票总额+上年钞票总额)/2×100%

产权比率 总欠债/系数者权利共计*100%

钞票欠债率 总欠债/总钞票*100%

速动比率 (流动钞票-存货)/流动欠债

现款短期债务比 现款类钞票/短期债务

附录四 信用品级秀雅及界说

中长期债务信用品级秀雅及界说

秀雅 界说

AAA 债务安全性极高,失约风险极低。

AA 债务安全性很高,失约风险很低。

A 债务安全性较高,失约风险较低。

BBB 债务安全性一般,失约风险一般。

BB 债务安全性较低,失约风险较高。

B 债务安全性低,失约风险高。

CCC 债务安全性很低,失约风险很高。

CC 债务安全性极低,失约风险极高。

C 债务无法得到偿还。

注:除 AAA 级,CCC 级(含)以下第级外,每一个信用品级可用“+”、“-”秀雅进行微调,示意略高或略低于本品级。

债务东说念主主体信用品级秀雅及界说

秀雅 界说

AAA 偿还债务的才智极强,基本不受不利经济环境的影响,失约风险极低。

AA 偿还债务的才智很强,受不利经济环境的影响不大,失约风险很低。

A 偿还债务才智较强,较易受不利经济环境的影响,失约风险较低。

BBB 偿还债务才智一般,受不利经济环境影响较大,失约风险一般。

BB 偿还债务才智较弱,受不利经济环境影响很大,失约风险较高。

B 偿还债务的才智较地面依赖于考究的经济环境,失约风险很高。

CCC 偿还债务的才智绝顶依赖于考究的经济环境,失约风险极高。

CC 在歇业或重组时可得到保护较小,基本弗成保证偿还债务。

C 弗成偿还债务。

注:除 AAA 级,CCC 级(含)以下第级外,每一个信用品级可用“+”、“-”秀雅进行微调,示意略高或略低于本品级。

债务东说念主个体信用景况秀雅及界说

秀雅 界说

aaa 在不洽商外部稀零维持的情况下,偿还债务的才智极强,基本不受不利经济环境的影响,失约风险极低。

aa 在不洽商外部稀零维持的情况下,偿还债务的才智很强,受不利经济环境的影响不大,失约风险很低。

a 在不洽商外部稀零维持的情况下,偿还债务才智较强,较易受不利经济环境的影响,失约风险较低。

bbb 在不洽商外部稀零维持的情况下,偿还债务才智一般,受不利经济环境影响较大,失约风险一般。

bb 在不洽商外部稀零维持的情况下,偿还债务才智较弱,受不利经济环境影响很大,失约风险较高。

b 在不洽商外部稀零维持的情况下,偿还债务的才智较地面依赖于考究的经济环境,失约风险很高。

ccc 在不洽商外部稀零维持的情况下,偿还债务的才智绝顶依赖于考究的经济环境,失约风险极高。

cc 在不洽商外部稀零维持的情况下,在歇业或重组时可得到保护较小,基本弗成保证偿还债务。

c 在不洽商外部稀零维持的情况下,弗成偿还债务。

注:除 aaa 级,ccc 级(含)以下第级外,每一个信用品级可用“+”、“-”秀雅进行微调,示意略高或略低于本品级。

瞻望秀雅及界说

类型 界说

正面 存在积极因素,畴昔信用品级可能升迁。

踏实 情况踏实,畴昔信用品级约莫不变。

负面 存在不利因素,畴昔信用品级可能裁汰。

中证鹏元公众号 中证鹏元视频号

通信地址:深圳市南山区深湾二路 82 号神州数码国际立异中心东塔 42 楼

T:0755-8287 2897

W:www.cspengyuan.com