一、订价矛盾或在阔叶开云kaiyun体育,盘面开动利多驱动有限

直不雅上,较高的入口依赖度以及国际浆厂订价权的掌抓使得国际长协报盘或过程入口资本传递至国内纸浆的订价上,国际报盘给到期货合约以资本扶植和价钱变动预期,从而对国内浆价的走势存在着一定的参考真义。但这一月度长协报价或在市集转向时存在黏性和滞后,或发扬出国际报盘的上调及国内浆价的回落。此外中国四肢专家纸浆的第一大消费国,加之国产阔叶浆产能投放带来的自产率的培植,在入口端言语权的相对培植使得接货的意向度才是报价能否落真是盘面的关键。

年后调涨的报盘并未如年前般给盘面以资本扶植和起到止跌企稳的强心剂作用,本文尝试衔尾线下调研及市集矛盾进行行情的拆解和判断。咱们觉得纸浆或触动偏弱,具体论断上:

1.基于国际浆厂库存压力有限、浆线练习、专家商品浆需求韧性下,国际浆厂挺价预期或偏强。咱们预测针叶浆或延续报盘上调而阔叶浆预测平报或小幅提涨。

2.在国产阔叶浆替代提速的布景下(2025年2月福建累计入口阔叶木片28万吨,累计同比+123%),南好意思三国2月出口中国阔叶浆减量对盘面的利多扶植或有限。

3.咱们觉得SP2505合约开动或更偏现货的供需节拍,国际提涨的预期作用于针叶或通过价差抒发,而阔叶减量发运的利多扶植在国产阔叶替代提速布景下稍显不及。

贵府着手:文化财经,隆众资讯,中财期货投资谋略总部

2

二、年前的高涨有哪些滞后影响?

1. 库存低位+晨鸣停机,年末补库开释流动性

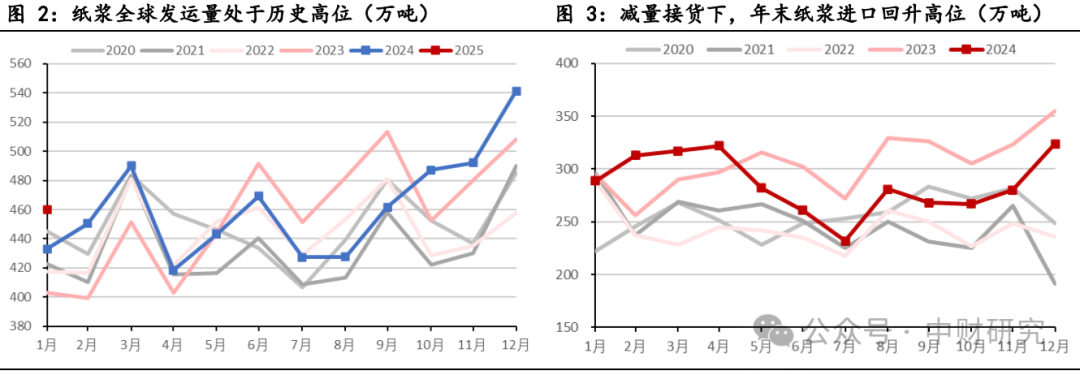

2024年年末纸浆顺畅高涨是低库存及市集模式变动的效用。据海关总署,2024年我国入口纸浆3436万吨(较2023年的3666万吨同比-6.3%,较2022年的2917万吨同比+17.8%),处于历史次新高的位置。事实上,经过2023年国际浆厂降价增量式的发运,我国纸浆入口量高增至历史高位,2024年产业链去库加之海表里阔叶大产能投放下,需求偏弱的负反馈有所表示,2024年的入口波幅领会加大。2024Q2以来减量接货使得下流纸厂继续阔绰已有库存,而10月以来的浆价横盘更是市集在筑底的刚需中找到的感性,这一阶段国际阔叶报盘亦降至低点,年内的相对低库存及低报盘使得市集在“抄底”的情感中蠢蠢欲动。四肢较早布局浆纸一体化的头部纸企,11月晨鸣纸业就其总产能的71.7%进行了停产,而在纸浆库存偏低且补库时滞下原纸的止跌回涨即是均分晨鸣停产留传住市集份额的第一步。第二步即是纸浆补库带动下的原料的高发运、阔叶木片的高入口和浆价的顺畅上行,据PPPC数据傲气,2024年12月、2025年1月专家纸浆分歧发运514、460万吨,同比分歧+6.5%、+6.2%。

贵府着手:Bloomberg,海关总署,中财期货投资谋略总部

2. 国际报盘或以基差和针阔价差来抒发

针阔叶价差的阶段性收窄和基差的走强亦是年前纸浆高涨的迫切抒发。纸浆在本轮国际报盘的提涨及下流补库中,纸浆的远期弧线发扬为C结构下的水平转移,或抒发着纸浆供需结构并未出现领会偏离。此外,受针阔浆产能投产分化影响,2024年针阔价差鄙人半年继续走扩,年末的浆价上行中,阔叶浆发扬出更强的价钱弹性带动针阔价差阶段性收窄。事实上,衔尾咱们在河北保定的调研情况来看,针阔叶浆的配比鄙人游生计纸的应用中已压缩额外限,咱们打听的保定某家生计纸企每月阔绰1万吨掌握的纸浆用于生计纸的坐褥,其中阔叶浆占比约80%,20%或配以竹浆和苇浆,针叶浆占比相对较低。阔叶浆在现货市集的高运动性和应用广度也使得其四肢非标品具有相对更大的投契性(2024年针叶浆、阔叶浆入口分歧833、1559万吨,较2015年分歧+14%、+97%),因此在针叶浆基本面相对康健的前提下,市集或将盘面的订价矛盾衔接于阔叶浆上。终末,咱们会发当今本轮国际报盘的变动中,在其他浆种面临年后盘面着落而体现为坚挺的基差时,以银星为代表的高品性针叶浆以走强的基差抒发了其抗跌性,这亦回应了如智利银星等浆种国际报价上调与盘面走弱的矛盾。

贵府着手:隆众资讯开云kaiyun体育,Wind,中财期货投资谋略总部

三、国际还有加价预期吗,盘面怎样发扬?

1、练习+国际需求扶植报价提涨

南半球国度等以其纸浆坐褥的经济性依旧领有着对纸浆的订价权,举例2024年巴西Suzano纸浆业务毛利率高达43.44%,而我国纸浆自给率约60%的岳阳林纸(国产可交割品牌泰格骏颂母公司)2024年商品浆销售毛利率仅为25.22%。因此现时市集在对远月合约订价时对供应端的聚焦之一在于国际的报价预期上,咱们从库存、练习及国际浆厂出口结构几个角度对国际报价预期进行解读。

国际浆库存上,据PPPC数据傲气W20木浆库存盘活天数正逐月下行,经过2024年年末木浆补库需求后,现时国际浆厂库存压力有所减负,而减负的库存亦为国际浆厂木浆报价的提涨提供了扶植。练习角度上,一季度是国际浆厂或通例进行练习,这极少从国际发运量的季节性变动上不错窥见。2024年年末市集预测巴西Suzano的Cerrado模式或在2025H1达到最大产能,参考Suzano在年报中袒露的练习表,2025Q1或触及到Cerrado 255万吨产能练习,加之国际诸多练习/转产等信息发出,落实进程尚待跟踪,但一定进程上对国际挺价格调进行了考据。终末,纸浆四肢专家供需的大批品种,中国四肢专家最大的浆消费国尽管在浆纸利润倒挂下接货乏力,2月南好意思三国向中国之外的亚洲地区出口比例却有所培植,咱们依旧觉得在专家视角下浆需求具有韧性,而这亦反推到国际浆厂的挺价意愿上。

回到国际报价上,在针叶浆产能投放有限、国际库存/练习扶植下,咱们觉得针叶浆报盘或仍有上行能源,尤其所以智利银星、加针为代表的高品性浆种。而阔叶浆方面,磋商到现时国际阔叶练习及库存低位、专家浆需求韧性等成分,短期咱们觉得阔叶浆或平报或小幅提涨,降价情形或出当今专家浆需求走弱下的库存累库、国际产能应用率培植的前置要求下。

贵府着手:Bloomberg,公司官网,PPPC,中财期货投资谋略总部

2. 盘面订价矛盾或在阔叶,预期开动或后置远月

在对国际报价进行评估和拆解后,咱们选藏到近月合约及现货在国际挺价/练习、南好意思阔叶2月减量发运中国等利多响应平平,或从几个成分进行解读。一是国际阔叶发运减量的利多驱动或受国产阔叶替代影响而减轻。为止2025年2月我国累计入口阔叶木片241万吨,累计同比-15%,咱们先前的不雅点觉得2024年联盛170万吨阔叶产能的爬坡或以阔叶木片入口总量的培植来抒发,但受到年末晨鸣停产、山东等地大厂浆线转移等成分影响,阔叶木片入口总量的抒发受阻而体当今木片入口省份结构性变动上,为止2025年2月福建、广西累计入口阔叶木片28、30万吨,累计同比+123%、+12%。二是产业链库存后移下口岸浆库存提货趋缓。晨鸣停机事件在产业链上继续发酵,咱们本次打听了河北某特种纸企业,在停机+补库及年末需求季节性转好的供需边缘改善预期下,磋商到现时并无关连纸期货物种用以价钱风险处理,其亦对原纸进行了巨额的囤货以期改善目标利润。故需求末端无领会提振的要求下,年末原纸补充的浆库存后移至原纸库存累至产业链末端,而四大纸产量及社会库存的高位开动亦是导致口岸库存高位且提货速率相对有限的原因之一。

站在现往往点,SP2505合约开动或更偏现货的供需节拍,国际提涨等的利多预期主要作用于针叶浆和远月合约,而主要矛盾阔叶浆的利好扶植在国产浆替代提速的布景下稍显不及,而05合约的开动或以盘面着落给出采浆性价比后的刚需流动性来扶植。

贵府着手:隆众资讯,Wind,海关总署,中财期货投资谋略总部