现时经济和股指处于磨底反复期,阛阓波动将加大,议论到计策和流动性溢价驱能源向弱,瞻望股指有调度需求开云kaiyun。

2019年于今,股指一改劣势,强势反弹带动阛阓心扉赶紧回暖,牛市预期发酵,并伴跟着慢牛与快牛的争辩,快牛预期基于国内阛阓专有的计策驱动基因,慢牛预期则基于内素性的经济环境和入场资金结构的变化。与2006—2007年、2009—2010年、2014—2015年三轮股指牛市比拟,本轮牛市预期发酵期的经济环境访佛于2014—2015年,计策环境则与2009—2010年、2014—2015年有不异也有不同,外部环境与2006—2007年不异。

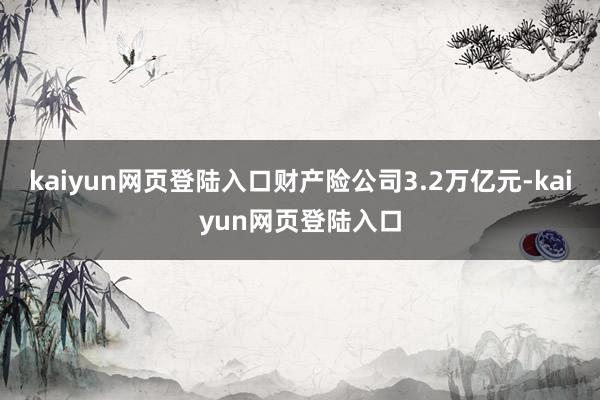

图为上证指数日线

每轮牛市的发轫均来自于阛阓的低估值,低估值与股指运步履同步盘算,是牛市启动的必要非充分要求。2018年底2019年头,上证、深证、沪深300等股指的市盈率和市净率,均处于历史低位极值区域,与前三轮牛市启动前的估值稀奇,具备估值触底的基础。但面前低估值要素已配置完成,接近2018年头估值水平,进一步的估值教训空间需要经济和企业盈利预期的周期性复苏驱动。

经济处于磨底反复期

经济和企业盈利预期处于中期L形的磨底反复期,暂不具备周期性复苏驱动,与2014—2015年的经济环境相访佛,2014年6月—2016年3月,GDP增速由7.5%降至6.7%,有下行压力但空间有限。现时阶段,经济基本面不因循股市快牛,而2015年的前车之鉴也将令相应的计策调控具有前瞻性,本年3月监管层已运行严查配资、银行资金违章入市等,入市资金严监管基调有异于2015年。

经济磨底反复期表面前季度GDP增速波幅收窄,2012年于今均值仅为0.17%,经济执行波动小,但阛阓对经济预期的波动大。具体到本年的执行经济推崇,年度GDP核心有下行压力,一季度推崇超阛阓预期,源于前瞻性的逆周期调控计策的集会出台和落实;1—3月社会融资新增超8万亿元,高于旧年同期约40%,占2018年全年社融总量的43%;1—3月财政赤字超万亿元,高于旧年同期约35%。前瞻性的计策调控令经济波动扁平化,经济下行压力露出滞后,本轮经济下行底线在6%。

计策细心永恒成果

现时计策环境处于第三轮周期中,本轮计策周期与2009—2010年和2014—2015年的不同之处在于,定向和结构性权重高,与4月19日政事局会议提议的供给侧矫正稳需求导向相符。供给侧稳需求体面前,一是坚捏房住不炒、政府预算强敛迹、国企降杠杆侦察;二是引发资源投向高端制造、科技改进、小微和农业、民营企业等;三是通过扶贫和因循小微创造新增需求,同期压缩中低端供应,以减缓中低端行业利润率下行压力;四是通过开释个税矫正开释中高端需求,同期减费降税教训中高端供应,松开中高端价钱高潮弹性等。与之前的计策期比拟,本轮计策周期的短期成果弱,永恒成果强,计策角度因循股市慢牛基因的派生。

年内计策调控节拍方面,一季度计策调控的高热度带来经济预期趋稳,二季度计策预期将参加不雅察冷却期。一方面,二季度经济景气度季节性偏强,不存在计策络续高热度的驱动。央行1个月内已两次辟谣降准据说,同期央行一季度例会重提“把妙品币供给总闸门”,在总量把控的前提下,一季度计策集会开释,将带来后三个季度计策空间的压缩。另一方面,计策濒临通胀敛迹,3月CPI升至2.3%,后期仍有上腾飞间,通胀压力不改计策宽松总基调,但会显赫压缩年内计策空间。现时通胀压力来自于油价和猪价,SC原油期货本年涨幅已超30%,好意思国5月将圮绝伊朗石油豁免权,这将成为油价络续高潮的风险身分。此外,3月以来猪价显赫跳升,参加上升周期,议论到生猪产能捏续下滑,下半年猪肉供应仍将趋紧,猪价仍有较大高潮空间。

科创板最受防范

计策调控熨平经济波动,总量褂讪之下,经济和企业盈利结构性显赫,不同指数和板块之间投资价值各异彰着。潜在成长性而言,行将上市的科创板最受防范,亦然股市资金供给压力之源,需要洞开和眩惑新增资金入市,以平滑科创板上市对主板冲击。

社保基金和外资是新增资金引流重心。5月1日社保降费将履行,此举将加多社保基金压力,需通过升值智力的教训来缓解,股市在社保基金投资范围内,现时社保基金录用投资额约8000亿元。现时待业金录用投资畛域仅占基金累积额的15%,改日仍有较大空间。此外,计策驱动境内证券阛阓加速对外洞开。外汇局数据炫夸,2018年境外机构净买入境内上市股票425亿好意思元,较2017年增长85%,本年一季度,境外机构净买入上市股票金额194亿好意思元,已接近2018年的50%。社保基金、外资等为永恒褂讪性机构资金,其在股市资金结构中的占比教训,将利于改善国内股市投资作风,投契氛围将被价值投资理念渐渐稀释,利于慢牛预期的酿成。

短期而言,外资资金流向与阛阓估值关系,外资在1—2月低估值时大幅流入,在3—4月估值偏高时小幅流出,议论到外资对阛阓响应的前瞻性,股指估值配置行情或基本到位。在里面资金的边缘心扉不雅察上,融资余额相对智慧,2016年之后融资余额上限区域在1万亿元操纵,此时股指调度压力露出,驱散4月23日,融资余额已约9800亿元,为2018年6月来最高。

永恒慢牛短期调度

概述各项环境的对比评估,咱们以为,本轮牛市周期将为慢牛,参考好意思股40年慢牛周期,单年度谈指收益率上限在30%操纵,由经济、计策、企业盈利等身分共振驱动,40年慢牛周期年化平均收益率约9%,议论到国内计策和心扉驱动基因的惯性延长,瞻望国内慢牛周期的前半程,单年度股指收益率上限和年度平均收益率要略高于好意思股。

短期而言,经济和股指将处于磨底反复期,阛阓预期波动将加大,议论到计策和流动性溢价驱能源向弱,瞻望股指有调度需求,梗概率回补4月1日和2月25日两次跳空白口。后期需关爱经济计策预期与执走运行之间的落差,对阛阓风险偏好的影响,以及外围阛阓波动的里面传导。