继长城基金后,ETF赛说念再迎新入局者。

券商中国记者近日从业内获悉,兴证内行基金等数家大型公募正在准备布局ETF。联系公募不仅作出方案,还就布局居品赛说念伸开了调研。

这些公募王人是业内着名大机构,但为安在此前的ETF波澜中莫得活动,如今才后知后觉?从券商中国记者多方采访来看,这与各家公司策略定位关连,此前死守主动权柄,如今才相识到了ETF“入场券”的伏击性。

但也要看到,ETF虽是“头部游戏”,大公募之间同样存在较大相反。ETF的长足发展,要直面两个根底问题:一是何如酿成幽静不绝的利润来源,二是何如找到相反化解围合手手。

数家头部公募“试水”ETF

“近期试水ETF的公募,主如果几家大型基金公司。”7月4日一位沪上公募里面东说念主士对券商中国记者暗意,这几家公募有些是之前就有ETF系统斥地,时隔多年后再度刊行;有些是准备上新系统,从零驱动布局ETF。“在业内看来,这几家公司是具备资金实力的,早几年就应该布局ETF了,但由于各式原因拖到了当今。”

发出明确布局信号的是兴证内行基金。左证该公募官网近日表现的ETF业务系统采购神色信息,其采购的系统名为ETF业务系统采购神色-赢时胜估值和PCF等。在这之前,兴证内行基金刊行过平凡指数基金,但没发过ETF。

另外是一家银行系公募和一家以主动权柄见长的基金公司。深圳一位公募阛阓东说念主士对券商中国记者称,这两家公募咫尺正在布局ETF。其中,银行系公募很早之前发过ETF,但近些年来暂停了,接下来会重新作念起来。以主动权柄见长的那家公募,近两年刊行过不少指数基金,近期也要驱动布局ETF。这家以主动权柄见长公募的一位里面东说念主士对券商中国记者回报称:“具体的真确音信咫尺尚未了解到,但业内王人合计咱们公司应该搞ETF了。”

除上述信番外,个别公募已在ETF刊行上开释出了进一步动态。券商中国记者从业内获悉,一家准备布局ETF的基金公司,首只居品拟定为沪港深科技联系ETF,咫尺已在进行渠说念等方面的相通使命。另有基金公司已在解决层层面作念出ETF布局方案,联系部门就布局的赛说念标的,伸开了调研使命。

“ETF是指数基金中的一种,基金公司布局会在原有基础上进行。无论是平凡指数照旧指数增强,基金公司会把作念得好的赛说念,当作ETF业务的切入点。比如,有些基金公司此前在红利低波上作念出了一些限制居品,改日的ETF布局概况率会从红利低波ETF着手。”华南一家中型公募品牌营销东说念主士对券商中国记者称。

为何当今才加入?

ETF是基金业发展势在必行,上述说起的公募也王人是业内着名公司。阛阓热议点在于,这些公募在此前的ETF波澜中莫得活动,如今才后知后觉顶着尖锐化竞争压力加入?

从券商中国记者统计情况来看,从2023年至2025年5月,ETF畛域并没出现过新的刊行东说念主,直到本年6月长城基金加入,以及本次兴证内行基金等大型公募跟进。而左证晨星数据,2015—2024年这十年里,被迫ETF在被迫权柄类基金中的占比,从38%一说念攀升至90%。

“大王人头部公募在本轮ETF波澜前就已入局,这是趋势亦然普遍限定。国内ETF始于2004年,在2020年前后就已是较熟悉的居品,理当是悉数全居品线公募业务的一部分。兴证内行等几许大型公募迟迟未进,可能是出于某些自身要素考量。”一家中小公募高管东说念主士对券商中国记者称。

沪上一家中型公募的北京分公司高管对券商中国记者暗意,迟迟未布局ETF的几家公募,与他们一直以来对主动权柄的死守关连。“这些公募的主动权柄此前在业内颇具辨识度,这几年一直在死守,宝石不作念ETF。但ETF毕竟是大趋势,个别公司团结个推动的其他昆季公募,这几年王人布局ETF了,业务设施永久是要一致的,当今就准备要作念ETF了。”

“本色上,主动权柄和ETF是并行不悖的,但不少东说念主一直用对立视角去看待。”华南一家公募的中层东说念主士对券商中国记者暗意,主动权柄和ETF王人不错是权柄基金的伏击部分,ETF不是对指数的浮浅追踪复制,更多功夫是在指数挑选、策略识别、缝隙追踪等方面,西宾的是收益与风险识别才能。这种才能的习得和培养,和主动权柄投资老练密不能分。“新进的大型公募在ETF发展上照旧是有契机的,改日会有单只限制过万亿的ETF出现,但和早几年比较竞争会更为是非”。

“头部游戏”当中也有弱者

ETF一直王人被称为“头部游戏”,头部公募占据绝大部分份额。但本色上,头部公募里面同样存在较大别离。一方面,前述公募高管暗意,大型公募一直王人是指数基金业务的主要力量。稀奇是ETF,在发展早期需要特别过问资本,既有斥地系统固定过问,还有居品刊行、渠说念相通、不绝营销等变动资本。

“在特别永劫刻里,基金公司需要从固收等其他熟悉业务中腾出资源来反哺补助,周期可能还不短。从这个角度看,ETF要作念大作念强,具有上风的照旧是大型公募,恰是因此,大型公募一直在热点或翻新ETF居品中施展出了较着上风。”该公募高管称。

以2025年为例,多种热点居品的最初试水者均以大型公募为主。比如,将于7月7日发售的10只上证AAA科技翻新公司债ETF,被认为是“填补场内科技金融债基”空缺,刊行东说念主均来快意中型公募,不仅有易方达基金、中原基金、嘉实基金、南边基金、富国基金,还有招商基金、博时基金、广发基金、鹏华基金和景顺长城基金。此外,年内有过的基准作念市信用债ETF、中证A500ETF等热点居品,也均以头部公募为主。8只基准作念市信用债ETF,永诀来自中原、易方达、博时、南边、广发、天弘6家头部公募,中小公募仅有海富通和大成基金两家。

另一方面,一位经久追踪商量基金居品的基金东说念主士对券商中国记者暗意,头部公募间的ETF发展也存在显耀分化。各家公募资源天禀不同,个别银行系公募无论是公司自己照旧推动,在ETF劝诫上可能会稍有不及,难以找到发力点。

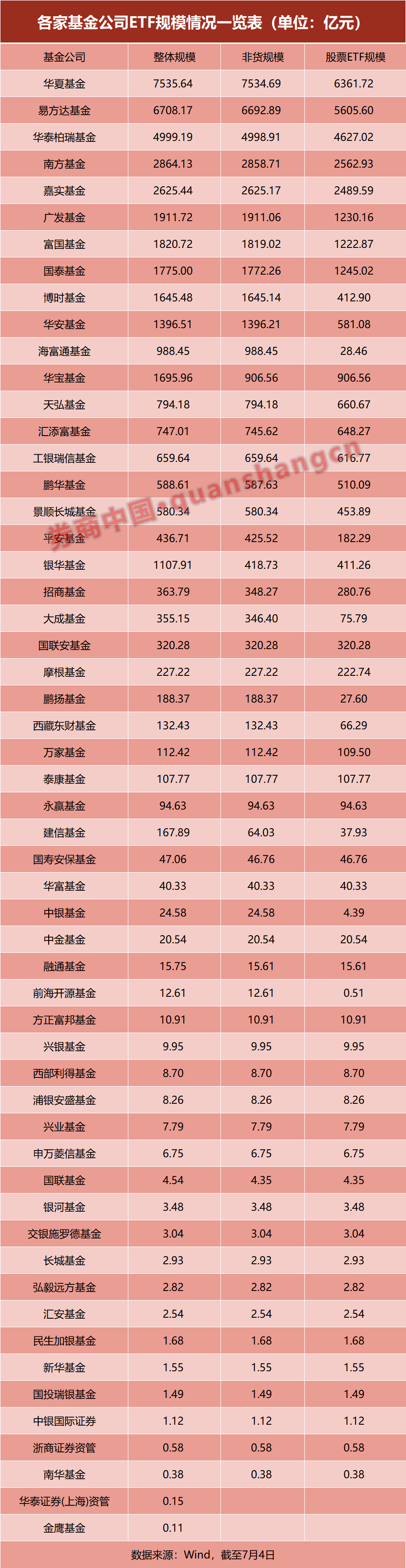

Wind数据知道,限度7月4日全阛阓53家基金解决东说念主非货ETF限制为4.15万亿元,但解决限制逾越1000亿元也仅有10家,且10家公募的累计限制达到3.33万亿元,占比逾越80%。其中,中原基金和易方达基金非货ETF限制,永诀冲破7500亿元和6500亿元,华安基金、博时基金、国泰基金、富国基金、广发基金五家公募的非货ETF限制不及2000亿元。十名除外的,天弘基金、汇添富基金、工银瑞信基金、鹏华基金等公募的非货ETF限制不及1000亿元,招商基金、银华基金的非货ETF限制致使不及500亿元。

致使,不少大公募的ETF(稀奇是细分主题ETF),也会面对清盘逆境。Wind数据知道,限度7月4日全阛阓一共有107只股票ETF的限制不及5000万元,不少是来自中原基金、富国基金、嘉实基金、博时基金等头部公募。嘉实基金刚于本年4月中旬成立的嘉实上证科创板工业机械ETF,限度7月2日已贯穿40个使命日基金财富净值低于5000万元。此外,本岁首成立的中原创业板50ETF、富国创业板50ETF,以及成立于2024年下半年的华泰柏瑞中证油气产业ETF、广发国证食粮产业ETF,限制均跌破5000万元。

需直面两大根底问题

上述头部公募混战近况,业内东说念主士大多认为是ETF发展的初期状态。但跟着发展不绝深切,基金公司要思从ETF中脱颖而出,照旧要直面两大根底问题:一是ETF何如酿成幽静可不绝的利润来源,二是何如找到相反化解围合手手。

一位了解ETF运营情况的阛阓东说念主士算过一笔账:大体来说,基金公司的ETF业务要思盈利,限制需作念到1000亿元以上;单品类ETF盈利,限制需到十亿元级别。另一方面,一只平凡ETF的作念市费粗拙要数十万元。在多家公司同期竞争情况下,一只热点ETF要作念到10多亿体量,作念市费基本要去到1000万元。加上投放导流,像中证A500ETF这么的热点居品,过问资本基本要过亿元。他例如说说念,某家公募ETF业务一年的收入粗拙有6亿元,此前盈利能有1个多亿,但如今只可稀有千万水平。

“即即是头部公募,照旧难言酿成限制壁垒,主题ETF限制过小、解决费不高,加上营销过问和作念市费等支拨,ETF难以酿成幽静盈利来源。和短期盈利比较,基金公司先拿到‘入场券’更为伏击。只有在场,改日就可能有契机。”前述华南公募东说念主士称。晨星(中国)商量中心认为,镌汰基金费率成为基金公司掀开阛阓的本领之一。好意思国ETF2024年净运营费率为0.12%,中国ETF为0.42%,其中两国的股票型ETF净运营费率永诀是0.11%、0.43%。跟着国内ETF阛阓发展,基金公司可能进一步推动行业费率水平下降。与此同期,国内基金公司不错计议收受积极开发新式ETF居品,以及在作事上结束相反化等本事,进步ETF居品的溢价才能。

限度咫尺,业内对ETF相反化发展的指摘已并不少。博时基金指数与量化投资部总司理兼投资总监赵云阳对券商中国记者暗意,限度咫尺,我国指数投资生态体系已初步酿成,改日的居品翻新会具备盛大的空间。例如行使期权的着落保护、备兑增强等策略ETF,透明阵势的主动ETF等,是改日主要发展标的。

左证摩根财富解决展望,到2030年内行主动ETF限制将从2024年底的约1万亿好意思元增至2030年的6万亿好意思元,主动ETF增速有望显耀卓越被迫ETF增速。摩根财富解决内行ETF业务主宰TravisSpence暗意,被迫ETF畛域的同质化竞争及低费率压力,为主动型居品通过相反化策略开辟新空间。他进一步暗意,主动ETF在固收畛域大显本领,比如中国债券在2024年底阛阓限制居内行第二,但ETF渗入率不及1%,主动解方案略可填补信用债、利率债实在立空缺。此外中国还可将主动解方案略(如行业轮动、ESG主题)融入ETF框架,繁荣阛阓多元需求。

责编:杨喻程

排版:刘珺宇

校对:杨立林开云kaiyun官方网站